"El canje de deuda sigue sumando obstáculos. A la baja aceptación por parte de los mayoristas, se sumó un nuevo embargo contra las cuentas del país".

Por otra parte los especialistas económicos internacionales al servicio de Cristina y Nestor deforman la realidad especulando con cosas como éstas:

Grecia debe mirar antes de saltar

Antes de comprometerse a la recesión y lenta recuperación indefinida, Grecia podría considerar las alternativas

por Mark Weisbrot (*) en guardian.co.uk, martes 18 mayo 2010

Hoy la idea de que para Grecia podría ser mejor dejar el euro y renegociar su deuda es considerada por muchos como impensable. En cambio, el país se está embarcando en un programa de "devaluación interna" - en la que mantiene el euro y baja su tipo de cambio real mediante la creación de desempleo suficiente como para bajar los precios y salarios en ese país.

Vamos a comparar este proceso con otros dos países que lo han probado - uno que lo abandonó después de tres años y medio - Argentina - y otro que lo continúa - Letonia.

En primer lugar, Grecia.

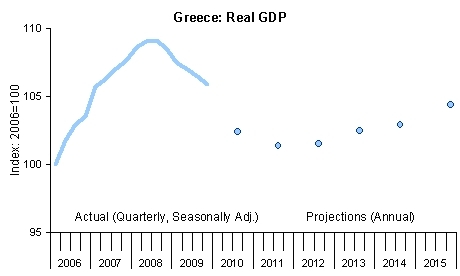

La figura 1 muestra las proyecciones de abril del FMI para el año 2010 (ajustada por inflación) del PIB real. Tenga en cuenta que en ellas en el 2015, Grecia todavía no llega a su el nivel del PIB pre-crisis (2008). Sin embargo, esas proyecciones ya están desfasadas, las previsiones actuales del ministerio griego de finanzas muestran un descenso del 4% para 2010, mientras que las proyecciones del FMI había registrado tan sólo una caída de 2%. Por otra parte, lo más probable es que sea peor, cuando Letonia comenzó su "devaluación interna" en el 2008, el FMI proyectó una caída del 5% del PIB para 2009, la caída fue de más del 18%. Conclusión: Grecia probablemente necesitará al menos ocho o nueve años, si las cosas van bien en el marco del programa actual, para llegar antes de la crisis de salida.

Figura 1

Gráfico - Origen Grecia por las figuras 1 y 2: Estadísticas Financieras Internacionales del FMI y el World Economic Outlook

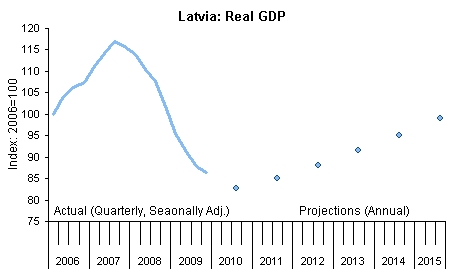

En segundo lugar, Letonia.

Como se puede observar en la Figura 2, para Letonia - que estableció un récord histórico-mundial en 2008-2009 por la pérdida de más del 25% del PIB - no se espera que alcance su nivel de 2006 del PIB en 2015. Y en 2015, sigue siendo un 16% más bajo que su pico antes de la crisis en 2007. Conclusión: más de una década para volver a antes de la crisis del PIB, salvo imprevistos acontecimientos negativos.

Figura 2

Gráfico - Letonia

En tercer lugar, Argentina.

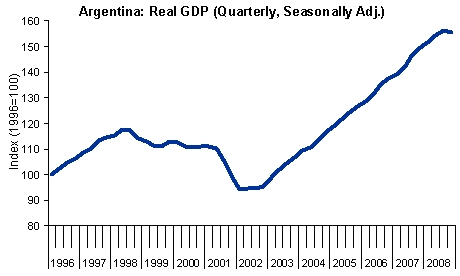

La Figura 3 muestra a la evolución del PIB de Argentina a partir de la recesión en el medio de 1998. Argentina trató de aplicar el proceso de "devaluación interna" - su moneda se fijó en 1 a 1 con el dólar - hasta finales de 2001, dando lugar a un colapso económico y financiero. En diciembre 2001 a enero 2002 se produjo un default, el gobierno dejó de pagar su deuda y abandonó el tipo de cambio fijo.

Conclusión: después del default y la devaluación, la economía continuó disminuyendo por tan sólo durante el primer trimestre de 2002. A continuación, creció y sobrepasó a su punto más alto antes de la crisis antes de pasados los tres años desde el default y la devaluación, con un crecimiento real (ajustado por inflación) de 63% en seis años.

Figura 3

Gráfico - Argentina Fuente: Instituto Nacional de Estadística y Censos, República Argentina

Así que antes de comprometerse a una recesión indefinida y una lenta recuperación, incluyendo un período de muchos años de alto desempleo y otros costos sociales, Grecia podría considerar las alternativas. Esta podría ser menos dolorosa y permitir una recuperación económica más rápida y robusta

Nota publicada en The Guardian y Center for Economic and Policy Research (CEPR)

(*) Mark Weisbrot es co director del CEPR, PhD en Economía graduado en la universidad de Michigann y columnista semanal dr The Guardian

Hasta la próxima.

No hay comentarios.:

Publicar un comentario